Afgelopen week presenteerde de tijdelijke commissie huizenprijzen haar rapport. Belangrijkste conclusie was dat lokale overheden bewust schaarste hebben gecreëerd, zodat kopers via almaar stijgende financieringsmogelijkheden te veel zijn gaan betalen. De winst die op deze manier behaald werd kon worden gedeeld tussen projectontwikkelaars, gemeenten en bouwers. Dit is in het kort “de bouwpolder“, een select clubje vrinden dat zich inzet voor ‘de goede zaak’ op de woningmarkt.

[tube]https://www.youtube.com/watch?v=3oi1xDdMd78[/tube]

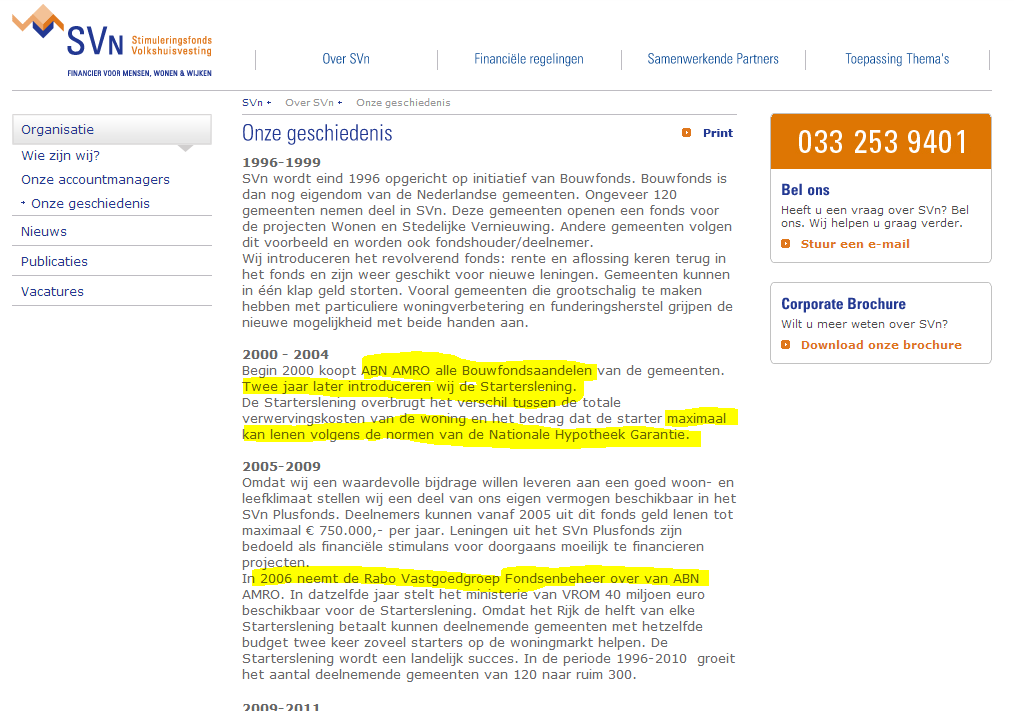

Dit is voor de meeste goedgeïnformeerde betrokkenen geen nieuws. Het verwoordt goed de door-en-door verrotte woningmarkt zoals ook ik die zie. En het is bijna 1 op 1 hoe de starterslening werkt, die ik zie als het boegbeeld van de bouwpolder. In plaats van huizen aan te bieden die goedkoop genoeg zijn voor de doelgroep, wordt de financiering opgeschroeft tot een niveau waar meer winst kan worden behaald. En de partijen zijn precies dezelfde:

- SVn / rabobank vastgoed die de fondsen beheert en de marketing doet

- Gemeenten en projectontwikkelaars die geld in de fondsen storten

Met een combinatie van gebrekkig macro economisch inzicht en discutabel moreel besef worden de leningen gesleten. Met een simpele krabbel van starters worden op jaarbasis miljoenen euro’s van gemeenten en het rijk naar projectontwikkelaars en huizenverkopers overgeboekt en belanden miljoenen euro’s NIBUD-norm overschrijdende schuld op de balansen van alternatiefloze starters. Zo houden wij onze WOZ in orde, zo blijft onze grond duur. Dat is goed voor ‘onze zaak‘.

Met een combinatie van gebrekkig macro economisch inzicht en discutabel moreel besef worden de leningen gesleten. Met een simpele krabbel van starters worden op jaarbasis miljoenen euro’s van gemeenten en het rijk naar projectontwikkelaars en huizenverkopers overgeboekt en belanden miljoenen euro’s NIBUD-norm overschrijdende schuld op de balansen van alternatiefloze starters. Zo houden wij onze WOZ in orde, zo blijft onze grond duur. Dat is goed voor ‘onze zaak‘.

Het ligt zo voor de hand dat dit de verwezenlijking is van de bouwpolder, dat ik het schokkend vind dat werkelijk niet één nieuwsbericht of achtergrondanalyse de link heeft gelegd tussen startersleningen en de bouwpolder. Toen onlangs in Engeland een soortgelijk initiatief werd gelanceerd, ‘help to buy’, struikelde je over de kritische financiële verslaggeving waarin het plan werd neergesabeld als prijsopdrijvende onzin die niet tot meer nieuwbouw zou leiden. Ook het Engelse NIBUD deed een duit in het zakje. Net zoals kennelijk de HRA geheel ten onrechte expliciet buiten schot moest blijven in het rapport van de commissie huizenprijzen, mag ook vooral niet worden gesproken over de door de bouwpolder georganiseerde subprime. Sterker, het kabinet ziet geen enkele aanleiding om af te wijken van de ingezette koers. Niet van het ‘maatwerk’ om meer te kunnen lenen als je ooit nog een loonsverhoging denkt te krijgen (een maatregel die pas effect heeft bij de volgende bubbel), niet van de 50 miljoen euro rijksgelden voor startersleningen.

Terwijl de inkt van het rapport nog niet is opgedroogd is er ook al weer een nieuw rapport verschenen van de sociale partners, die geen blad voor de mond nemen en keihard stellen dat huizenprijzen weer omhoog moeten. Zij beroepen zich daarbij op mede-babyboomer-instituut de SER:

Het rapport huizenprijzen is nog niet eens behandeld in de kamer, of alle bevindingen zijn al weer in de wind geslagen en we zoeken naar nieuwe routes om huizenprijzen op te pompen meer meer krediet. Zo wil de polder het. Nadat de prijzen 150% stegen vinden ‘we’ het bij 20% prijsdaling wel welletjes. En er is geen manier waarop jij je democratisch recht kunt uitoefenen. Niet om het sociaal akkoord van tafel te krijgen. Niet om de gemeenten die verslaafd zijn aan grondinkomsten van gedachte te doen veranderen. Alleen al afgelopen maand voegden zich 11 gemeenten bij de groeiende lijst gemeenten die startersleningen verstrekken, zodat inmiddels in meer dan de helft van het land de NIBUD norm wordt overruled:

(zwarte gebieden bieden de starterslening aan om het gat te overbruggen tussen het bedrag dat volgens de NHG kan worden geleend en het bedrag waarvoor de gemeenten hun grond van de hand willen doen)

De polder wil dat wonen duur blijft. En er is geen manier waarop jij daar enige democratische invloed op kunt uitoefenen. Sterker, jij moet nu gaan uitgeven, en als je het niet doet komen er bezuinigingen. Ik ben het er wel mee eens dat er nieuw geld de economie in mag vloeien. Echter ken ik daar 1 hele grote pot geld voor en dat is de pot geld die nu in onze huizenprijzen zit. Dat geld dient geen enkel economisch doel zolang het in bakstenen zit opgesloten en komt nooit vrij zolang het steeds met een nieuwe hypotheek gekocht wordt. De enige manier om al die tegoeden te ontsluiten is door de prijzen te laten dalen. De woonquote van starters steeg van 31% van het hoogste inkomen in 1993 naar 33% van beide inkomens in 1998. De consumptie bleef op peil zolang de hypotheekschuld maar fors bleef groeien zodat er nieuw geld de economie in stroomde. Nu dat niet meer gebeurt zit er niks anders op dan de woonquote weer terug te brengen naar normale proporties en de economie draaiende te houden van het geld dat we kunnen missen, in plaats van het geld dat we steeds extra kunnen lenen.

1 comment for “Boegbeeld van de bouwpolder”