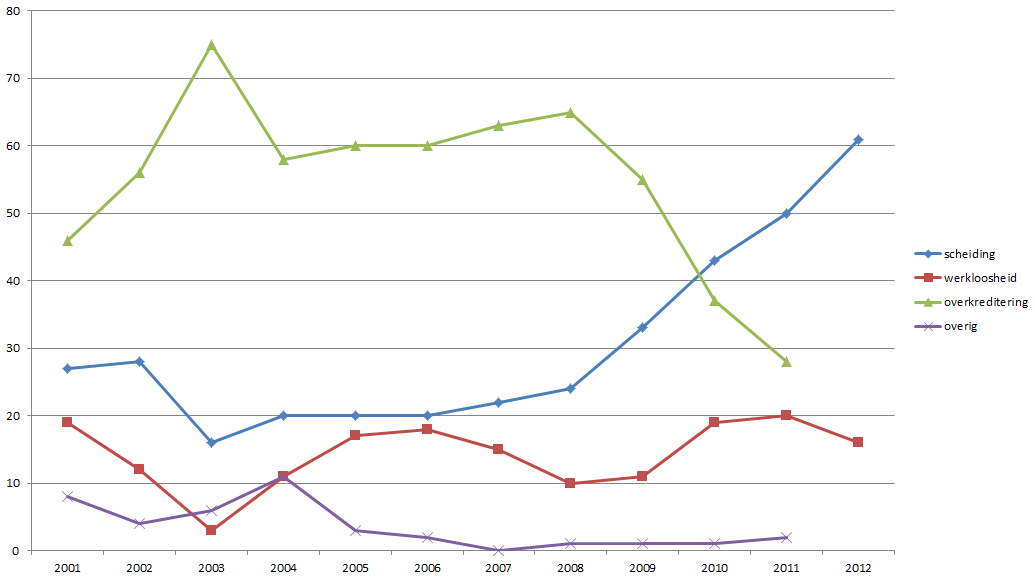

Het ging tamelijk geruisloos, de afschaffing van het lenen op twee inkomens. Redacties van krant- en TV dachten deze zomer al te hebben verslagen dat de NHG scherper werd. Toen gaf men immers aan dat voortaan de meestverdienend partner na een scheiding een maximale lening op het achtergebleven huis moest nemen en de NHG slechts het deel dat boven die lening uitkwam zou vergoeden. Op zich was dat ook nog wel een redelijke maatregel, zeker als je bedenkt dat het aantal scheidingen sinds de crisis explosief stijgt en het een publiek geheim is dat dat voor een deel door fraude komt:

NIBUD-norm maal twee

Afgelopen oktober kwam de AFM echter met een persbericht dat de NIBUD-normen niet langer hoeven te worden gehanteerd wanneer een stel gaat scheiden. Mij maakte het boos, VEH gaf haar zegen, FTM kwam met juridisch advies en Jos Koets kwam met cijfers. Was er namelijk net besloten dat de meestverdienend partner kan worden gedwongen een maximale hypotheek op het huis te nemen, nu werd de omvang van een ‘maximale hypotheek’ bijna verdubbeld. Wat NIBUD dus een verantwoorde lening vindt, moet je tweemaal zien op te hoesten als je net gescheiden bent en meer verdient dan je ex.

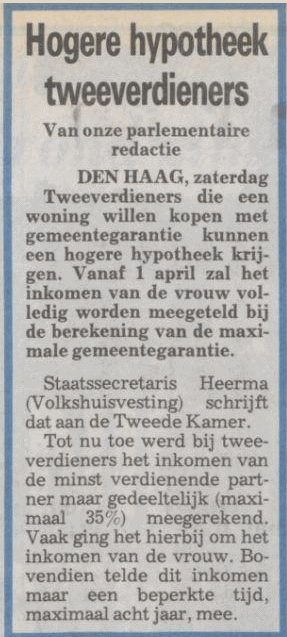

Jarenlang is men voorgespiegeld dat je op twee inkomens kon lenen zonder extra risico te lopen bij scheiding. Deze garantie was de voornaamste garantie waardoor banken in 1993 begonnen het tweede inkomen volledig mee te tellen. Zonder deze garantie hadden banken dit risico niet durven nemen en waren huizenprijzen nu op één in plaats van twéé inkomens gebaseerd. Destijds leidde de versoepeling tot een run op hypotheken en grote prijsstijgingen, terwijl het economisch niet eens heel goed ging.

Jarenlang is men voorgespiegeld dat je op twee inkomens kon lenen zonder extra risico te lopen bij scheiding. Deze garantie was de voornaamste garantie waardoor banken in 1993 begonnen het tweede inkomen volledig mee te tellen. Zonder deze garantie hadden banken dit risico niet durven nemen en waren huizenprijzen nu op één in plaats van twéé inkomens gebaseerd. Destijds leidde de versoepeling tot een run op hypotheken en grote prijsstijgingen, terwijl het economisch niet eens heel goed ging.

Nu de richting waarin de huizenprijzen zich ontwikkelen voor het eerst sinds de oprichting van de procyclische bellenblazers bij de NHG is gedraaid, trekt men de keutel dus in. De bank heeft nogsteeds de garantie dat ze haar geld krijgt, maar de NHG kan huiseigenaren volledig een poot uitdraaien voordat men tot uitkering van slechts een deel van het voorgespiegelde bedrag over gaat.

Veilig en verantwoord?

Achteraf kunnen we concluderen dat een garantie bij scheiding een volledige fantasiegarantie is geweest, die gewoon niet had moeten bestaan. Gevolg zou wel zijn dat veel minder mensen op twee inkomens zouden hebben geleend. Nu de garantie op papier nog bestaat, maar na het zoveelste item bij Radar of de consumentenbond volgend jaar volstrekt ongeloofwaardig is geworden, zullen jonge stellen minder geneigd zijn enige waarde aan de beloften van de NHG te hechten. Na een scheiding zullen er immers weinig gevallen zijn waarbij achtmaal het hoogste inkomen niet toereikend is om de hypotheek te dragen.

Nu huizenprijzen al een tijd dalen en de meeste twintigers in directe omgeving  ‘wooncarrières’ in woonmoerassen hebben zien veranderen, groeit het besef dat eerst samen wat huren misschien wel verstandig is voor een jong stel. Het vervallen van de NHG bij scheiding zou daar wel eens een katalysator in kunnen worden. Banken zullen die lening op twee inkomens misschien nog wel geven, zij zien hun geld toch terug. Maar in een dalende markt zie ik weinig mensen dit extra risico nemen.

‘wooncarrières’ in woonmoerassen hebben zien veranderen, groeit het besef dat eerst samen wat huren misschien wel verstandig is voor een jong stel. Het vervallen van de NHG bij scheiding zou daar wel eens een katalysator in kunnen worden. Banken zullen die lening op twee inkomens misschien nog wel geven, zij zien hun geld toch terug. Maar in een dalende markt zie ik weinig mensen dit extra risico nemen.

(bron artikelen kranten.kb.nl en kranten.kb.nl)

3 comments for “De tumultueuze opkomst en geruisloze ondergang van het lenen op twee inkomens”