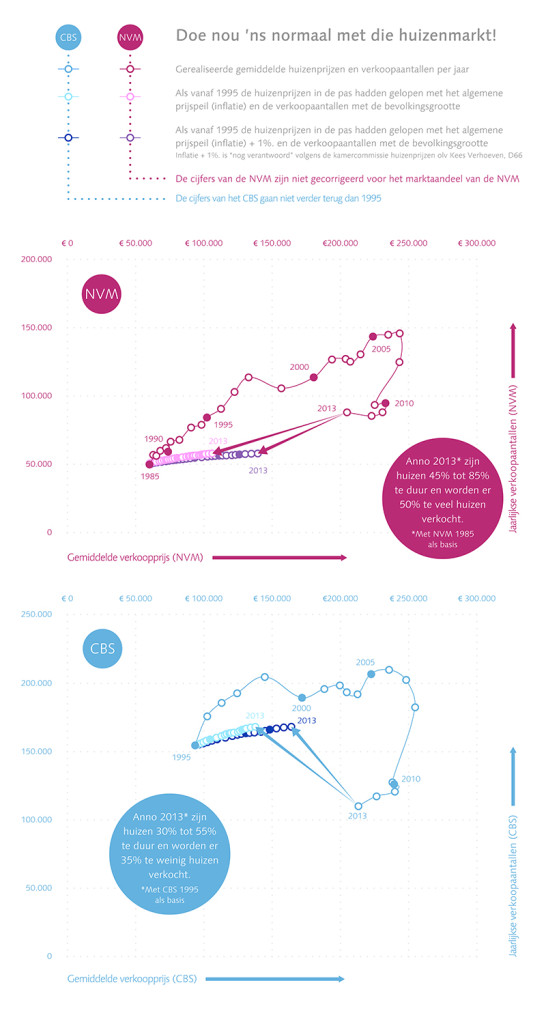

Mooie grafiek van @bubbelonia weer. Het is een grafiek die even op je in moet werken, maar zeker de moeite om even goed te bekijken. (klik voor groot)

Mooie grafiek van @bubbelonia weer. Het is een grafiek die even op je in moet werken, maar zeker de moeite om even goed te bekijken. (klik voor groot)

7 comments for “Infographic – als de verkopen en prijzen zich sinds 1985 normaal hadden ontwikkeld”