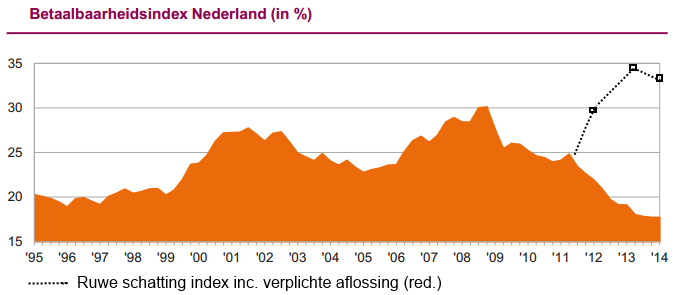

In haar rapport van vandaag geeft calcasa ook een mooie update van de betaalbaarheid van woningen. Dit is mijns inziens een nuttig plaatje, maar wel een van de meest verraderlijke die ik ken. Het geeft aan welk deel van het netto inkomen een gemiddeld gezin kwijt zou zijn bij de volledige financiering van een gemiddeld huis, bij de huidige historisch lage rente. Een gemiddeld gezin heeft echter al een huis, dus voor hen geldt deze grafiek niet. De gemiddelde starter verdient weer geen gemiddeld salaris en koopt geen gemiddeld huis. Hij koopt wat hij maximaal mag besteden volgens NIBUD.

In het originele plaatje is geen rekening gehouden met aflossingen, omdat een aflossing een vorm van vermogensopbouw is. Daar ben ik het volledig mee eens, maar wat je dus niet ziet in dit plaatje is dat in augustus 2011 verplicht werd minstens de helft af te lossen en per januari 2013 zelfs 100%. Als dit wordt meegerekend in de maandlasten is de netto maandlast inmiddels 33,5% volgens het rapport van Calcasa.

Ik heb dit met een stippellijn aan het plaatje toegevoegd. Let op, dit is een hele ruwe schets en kan er enkele procentjes naast zitten. Officieel moesten banken altijd al rekenen met aflossingen, echter is dit in de opgaande markt zeker niet altijd gedaan. Ook loste een deel van de kopers natuurlijk al flink af, dus de schok in de betaalbaarheidsindex is niet voor iedereen even groot. In een recent rapport maakte de OESO zich echter nog ernstig zorgen om de 35% van de huiseigenaren die helemaal niks aflost om de maandlasten te drukken en van wie vanaf 2025 in toenemende de hypotheek afloopt. Voor een substantieel deel van de huizenkopers is het stippellijntje dan ook wel degelijk van belang als je het mij vraagt.

ps. Het rapport is absoluut het lezen waard.

1 comment for “Betaalbaarheid – een verraderlijk plaatje”