Als de rente naar een ‘normaler’ niveau stijgt gebeuren er ongelukken, waarschuwde Klaas Knot onlangs in een hoorzitting in de Tweede Kamer. Voor de rasoptimisten van de Rabobank was dit aanleiding voor te rekenen dat de gemiddelde huizenbezitter zijn woonlasten wel de baas zou blijven. De bouwlobby greep het moment aan om als vanouds te betogen toch vooral niet op de rem te trappen – alsof er nooit een probleem op de woningmarkt is geweest. Tot slot vult ING aan dat we ook over de enorme prijsstijgingen in Amsterdam niet wakker hoeven liggen, want huiseigenaren kunnen door vakantieverhuur een ton hogere hypotheek dragen.

Drie belangrijke argumenten ontbraken echter in de discussie.

1. Hoe houdbaar is de hypotheekrenteaftrek?

Ten eerste staat de hypotheekrenteaftrek (HRA) onder druk – nu de rente extreem laag is gaan er steeds meer stemmen op om de regeling versneld af te schaffen. Zo adviseert dezelfde Klaas Knot aan het toekomstig kabinet de regeling versneld af te bouwen omdat deze tot onverantwoord leengedrag aanzet. Nu ligt de regeling al veel langer onder vuur en is dit argument het enige speculatieve van deze column, toch verdient het aandacht.

Want de aftrek kan nu vanwege de lage rente dan wel redelijk geruisloos worden afgebouwd, hij dempt wél de pijn wanneer de rente weer gaat stijgen. Gemiddeld kan een huiseigenaar immers van iedere extra euro die hij aan rente betaalt zo’n 40 cent terug vragen van de fiscus. Dat je bij een hogere rente meer belasting terug krijgt is voor het NIBUD dan ook aanleiding om in dat geval toe te staan een groter deel van je inkomen te besteden aan de bruto hypotheeklasten. En dus om een minder lage lening aan te gaan.

Volgens de huidige norm zou een gezin bij een rente van 5,75 procent met een inkomen van 52 duizend euro 28,5 procent van het bruto inkomen mogen besteden aan een hypotheek, wat een maximale hypotheek van 212 duizend euro zou betekenen. Zónder hypotheekrenteaftrek zou hetzelfde gezin rond de 150 duizend euro kunnen lenen om bij die rente op dezelfde maandlasten uit te komen. De gevolgen van een rentestijging op de huizenprijzen en betaalbaarheid laden zich in zo’n geval raden.

Mij verwonderde dan ook dat de heer Knot in korte tijd zowel waarschuwde voor rente stijging als ook pleitte voor afschaffing van de hypotheekrenteaftrek.

2. NIBUD norm loopt alweer achter op de realiteit

Gelijk na bekendmaking van de leennormen voor 2016 merkte ik op dat een kleine verdere daling van de hypotheekrente ervoor zou zorgen dat gezinnen meer zouden kunnen lenen dan naar de geest van de NIBUD normen de bedoeling is.

Deze normen gingen er immers van uit dat de rente hoger zou blijven dan 2 procent, wat ertoe leidt dat een gezin met een inkomen van 52 duizend euro per jaar altijd minimaal tot 21,5 procent van haar inkomen mag besteden aan haar hypotheek. Als het NIBUD in haar tabellen rekening had gehouden met een rentestand tussen de 1,5 procent en 2 procent, zou het gezin vrijwel zeker ‘slechts’ 20,5 procent mogen lenen.

Dit betekent dat als NIBUD haar tabellen niet net als vorig jaar tussentijds aanpast, het gezin uit het voorbeeld bij de huidige laagste rente van 1,85 procent niet 245 duizend euro mag lenen, maar wel 257 duizend.

Het gezin kan zich op dit moment dus al met 12 duizend euro overcrediteren.

3. Het aantal aflossingsvrije hypotheken stijgt explosief

In de luwte van de discussie rond de risico’s van de lage rente publiceerde het ministerie van Binnenlandse Zaken de uitkomsten van haar driejaarlijkse onderzoek naar de stand van de woningmarkt. Zo verschenen onder andere ‘Wonen in beweging‘ en ‘Cijfers over wonen en bouwen‘ met daarin een schat aan informatie over de woningmarkt.

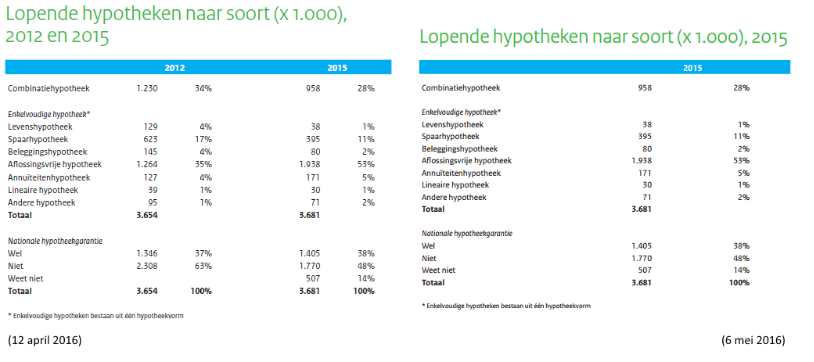

In het tweede document valt te lezen dat van de huishoudens met een hypotheek inmiddels maar liefst 53 procent volledig aflossingsvrij leent! Drie jaar geleden was dit nog 35 procent, een in internationaal perspectief extreem hoog percentage dat toen al aanleiding was voor de OESO om Nederland te waarschuwen voor de gevolgen als deze hypotheken aan het eind van de looptijd moeten worden terugbetaald.

Ook in absolute aantallen is het aantal volledig aflossingsvrije consumenten opgelopen, van 1.264.000 in 2012 naar 1.938.000 in 2015:

Omdat ik bijna van mijn stoel viel van deze enorme stijging nam ik contact op met de woordvoerder van Stef Blok om zeker te zijn dat dit geen misrekening betreft. Dit leverde geen andere cijfers op, maar lijkt lijkt wel te hebben geleid tot het wegmoffelen van de cijfers van 2012, zodat de extreme groei van afgelopen tijd minder opvalt voor lezers zonder dossierkennis. In bovenstaande plaatje ziet u links de publicatie van vóór mijn vragen, rechts van daarna. Historische data is overigens ook beschikbaar.

Deze volledig ‘aflossingsvrije huishoudens’ zijn vooral vijftig-plussers en de overheid en banken wijzen graag op de sterke kapitaalpositie van deze begenadigde generatie. Desondanks stelt de OESO dat ervaringen uit het verleden leren dat de kans op wanbetaling toe neemt zodra deze hypotheken het eind van hun loopduur bereiken:

In hetzelfde stuk waarschuwt OESO overigens ook ons niet rijk te rekenen met het lage aantal betaalachterstanden, omdat deze weleens direct gevolg kunnen zijn van de lagere lasten die Nederlanders hebben omdat zij niet niet hoeven aflossen.

Vraagtekens

Over de oorzaak van de enorme stijging kan ik slechts speculeren. Zo zou het kunnen zijn dat in afgelopen jaren hypotheken zijn omgezet in aflossingsvrije hypotheken om het aantal consumenten met betaalproblemen tijdelijk kunstmatig laag te houden.

Misschien ook heeft de lage rente aangezet tot het aangaan van nieuwe, aflossingsvrije, leningen. Mogelijk sluiten ouders met overwaarde een dergelijke lening af om hun kroost te helpen – daarbij tevens gebruikmakend van de mogelijkheid onbelast te schenken. Dit zou kunnen verklaren waarom de heer Knot zowel waarschuwt voor rentestijging als pleit voor snellere afschaffing van HRA.

Wie het weet mag het zeggen. Een dergelijke extreme stijging gaat echter hoe dan ook opvallen bij internationale toezichthouders en zal vroeg of laat tot aanvullend onderzoek moeten leiden.

11 comments for “Explosieve groei aflossingsvrije hypotheken baart zorgen”