Na toch zeker vijf jaar te hebben geroepen dat de bodem in zicht is, er geen probleem is op de woningmarkt, en dat huizen nog nooit zo betaalbaar waren, kwam rabobank gister met een vrij uitgebreid verhaal om die boodschap te onderbouwen. Belangrijk punt dat de Rabobank maakt is dat er volgens hen geen zeepbel is geklapt, omdat er geen sneeuwbal op gang is gekomen van mensen die willen verkopen. Daar kan ik ze deels gelijk in geven. Tenminste, het gaat veel en veel langzamer dan je bij het klappen van een bubble zou verwachten en een echt minsky momentje hangt zo nu en dan wel in de lucht, maar lijkt nog uit te blijven. Ik denk dat de media hierin een grote rol spelen bij het selecteren van personen en meningen die prominent in beeld worden gebracht bij het becommentariëren van de ontwikkelingen op de woningmarkt. Dat het proces langzaam gaat betekent echter niet dat het proces niet plaatsvindt.

Het vreemde is ook dat, als je door de vrij taaie opsomming van factoren, modellen en namen van vakcollega’s van de auteurs heen bent geploeterd, de Rabobank aangeeft dat de verklarende factor van de prijsdaling kennelijk niet meer in haar modellen zit:

Als je niet weet welke factoren maken dat het ‘anders’ loopt, vind ik het wel een flink schot voor de boeg om te openen dat er geen sprake is van een zeepbel. Wat ik een beetje mis in de modellen van de Rabobank, is dat onze loan to value nu vele malen hoger is dan vroeger, waardoor er veel meer restschuld in de markt zit. Die hoge loan to value merken we pas sinds te prijzen dalen en speelden tot die tijd geen noemenswaardige rol in de prijsontwikkeling, anders dan wat al in factoren als maandlasten is verwerkt.

Daarbij drukken de overheidssubsidies ten behoeve van wonen enorm op de balans van de overheid en is de overheid aan het lastenverzwaren geslagen. Rabo heeft bijvoorbeeld mooi opgenomen dat een procentpunt rentestijging normaal tot 5,9% prijsdaling leidt en dat dit effect wordt gedempt door HRA, ze zegt er niet bij dat een procent rentestijging tot 3 miljard extra renteaftrek leidt voor de overheid. En dat dat in het huidig klimaat waarschijnlijk zich vertaalt tot 3 miljard lastenverzwaring op een andere plek. Van dat dempende effect blijft in mijn bescheiden opinie dan weinig over.

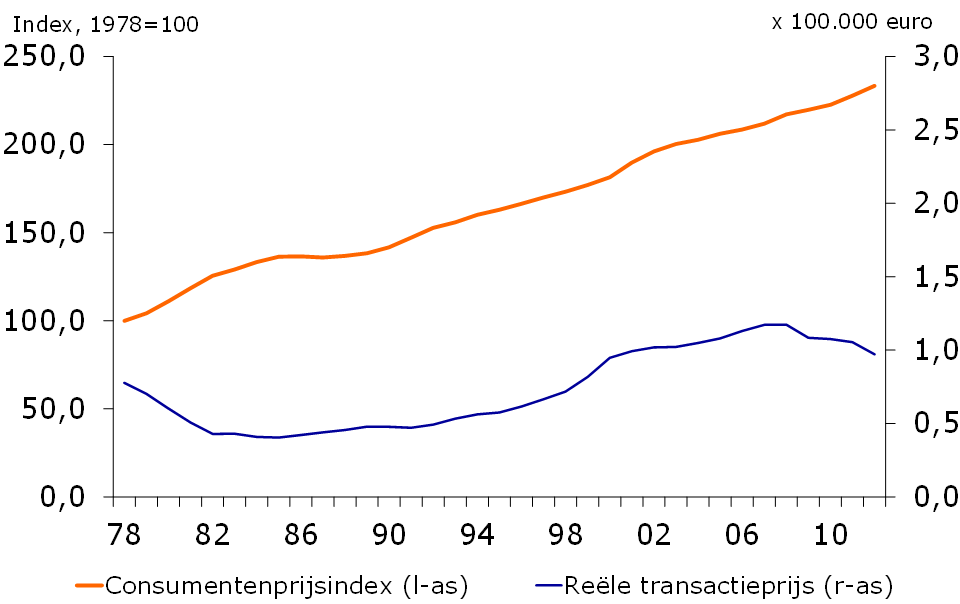

Eén grafiek sprong er voor mij uit. Het is de rabo gelukt om inflatie en huizenprijzen dusdanig onjuist aan elkaar te relateren, dat het grappig is. Ze hebben onderstaande grafiek laten beginnen in 1978, de piek van de vorige bubble. Vervolgens hebben ze de inflatie afgezet tegen inflatiegecorrigeerde huizenprijzen. Dat kan dus niet he. Je zet óf inflatie af tegen nominale prijzen, of je toont alleen reële prijzen. Vervolgens heeft men een of andere gekke berekening op de prijzen losgelaten en een y-as gekozen die er voor zorgt dat huizenprijzen eigenlijk heel laag zijn ten opzichte van de inflatie. Of zoiets.

Ik houd het dan toch liever op mijn eigen grafiek:

Het rabo verslag staat hier.

14 comments for “Rabobank komt met weinig verrassende woningmarktanalyse”