Het zal niemand ontgaan zijn dat er onlangs een verkoopgolf is geweest op de woningmarkt. Eind vorig jaar werden de regels omtrent hypotheekrenteaftrek (HRA) aangescherpt, waardoor nieuwe gevallen vanaf dit jaar geen recht meer hebben op HRA voor het deel dat ze niet in 30 jaar annuïtair aflossen. Voor mij was het eens te meer een bevestiging dat de crisis nog niet bij ons tussen de oren zit.

Het zal niemand ontgaan zijn dat er onlangs een verkoopgolf is geweest op de woningmarkt. Eind vorig jaar werden de regels omtrent hypotheekrenteaftrek (HRA) aangescherpt, waardoor nieuwe gevallen vanaf dit jaar geen recht meer hebben op HRA voor het deel dat ze niet in 30 jaar annuïtair aflossen. Voor mij was het eens te meer een bevestiging dat de crisis nog niet bij ons tussen de oren zit.

De koper doet een stapje richting verkoper

Hoewel het bedrag dat je maximaal kunt lenen altijd al werd bepaald door te rekenen met een annuïtair schema, stijgen maandlasten van nieuwe kopers, die in ruil daarvoor wel voor een groter deel eigenaar worden van een huis. Bovendien zijn de huizenprijzen in dit land nauw verbonden aan de maximale maandlasten die starters kunnen dragen, dus mijn inschatting is dat huizenprijzen zich volledig gaan aanpassen aan het nieuwe niveau van maandlasten. Dit houdt in dat er voor verkopers een prikkel was om hun huis nu te verkopen en voor een deel van de kopers ook (afhankelijk van hun visie en strategie, voor mij persoonlijk was het een moment om te wachten).

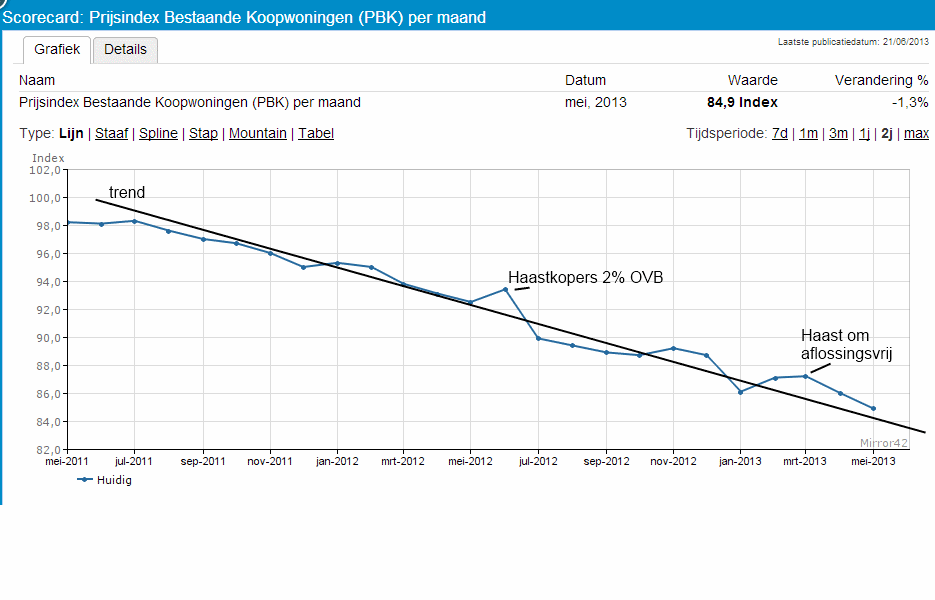

Uit het feit dat het aantal transacties tijdelijk sterk opliep valt af te leiden dat vraag en aanbod tijdelijk dichter bij elkaar kwamen. Ter illustratie haal ik het volgende model weer eens van stal dat ik hier nader uit heb gelegd:

Onder tijdsdruk hebben vraag en aanbod tijdelijk een grotere overlap gehad. Maar nu het punt; de prijsindex koopwoningen week naar boven toe af van de trendlijn onder deze tijdsdruk. Nu kun je kort door de bocht stellen dat prijzen altijd de transactieaantallen volgen, maar ik denk hieruit te mogen concluderen dat de vraagcurve tijdelijk een stukje naar rechts opschoof.

Onder tijdsdruk hebben vraag en aanbod tijdelijk een grotere overlap gehad. Maar nu het punt; de prijsindex koopwoningen week naar boven toe af van de trendlijn onder deze tijdsdruk. Nu kun je kort door de bocht stellen dat prijzen altijd de transactieaantallen volgen, maar ik denk hieruit te mogen concluderen dat de vraagcurve tijdelijk een stukje naar rechts opschoof.

Kopers hadden het gevoel onder druk te staan en besloten een stapje richting verkopers te zetten. Dit is hetzelfde wat gebeurde bij de vorige tijdelijke opleving, toen juni 2012 de overdrachtsbelasting weer van 2 naar 6 procent zou gaan. Omdat de deadline voor de overdrachtsbelasting af hing van het moment van passeren bij de notaris, waren de piek en het dal destijds scherper dan nu, nu een (mondelinge) verkoop voldoende was en de overdracht ergens in de maanden er na kon plaats vinden. In mijn beleving zou in een kopersmarkt het besef moeten zijn dat de verkoper de eerste stap zet. Dit is kennelijk nog niet het geval.

Ook in de aanloop naar 1 juli, als de NHG grens wordt verlaagd van 320 naar 290 duizend euro struikel je over de persberichten dat de koper nú zijn slag moet slaan. Als de kopersmarkt tussen de oren zat van de journalisten zou ik verwachten dat er zou staan dat vérkopers in het betreffende segment moeten opschieten, voor ze tegen een nog grotere waardevermindering op lopen.

…maar de verkoper heeft het probleem

Onlangs verscheen een mooi grafiekje in een onderzoek van ASRE waarin maar weer eens bevestigd wordt dat de starter minder hard in leencapaciteit achteruit is gegaan dan woningen in waarde. Met andere woorden koopt een starter nu een beter huis dan in 2008. Prijsdalingen zijn -hoe verrassend- goed voor hem. Wat je in onderstaande plaatje niet ziet is dat woningen nog eens 4% goedkoper werden per juni 2011, door de verlaging van de overdrachtsbelasting.

Toch is de overheersende opinie nog altijd dat ‘de starter moet worden geholpen’ want hij heeft een probleem. Echter is vijf jaar in de crisis nogsteeds alle ‘hulp’ aan starters (startersleningen, erfpacht, koopgarant, duokoop etc) erop gericht de starter meer te laten betalen voor hetzelfde, of hetzelfde voor een kleiner eigendom. Alle hulp is gericht op het helpen van de starter richting verkoper. Wanneer er een kopersmarkt is, zou ik verwachten dat wordt gezocht naar hoe je de verkoper richting starter kunt helpen. Ik heb al eerder gepleit om het potje voor startersleningen per direct in te zetten voor leningen aan doorstromers die onder water staan en een restschuld moeten financieren en doe dat bij deze nog eens.

…alleen beseft hij het nogsteeds niet

Sinds 2008 daalden huizen gemiddeld zo’n 20% in waarde. Echter daalde de gemiddelde vraagprijs met maar zo’n 10%. Sinds 2008 hoor je als starter onafgebroken dat ‘nu het moment is om toe te slaan’ en op feestjes heeft men het over ‘iemand die nog huurt’, waarmee bevestigd wordt dat huren per definitie iets tijdelijks is in de cultuur waar ik mij in begeef. En ik weet zeker dat ik niet de enige ben die dit in het dagelijks leven hoort. Het besef dat wonen geld kost is er nog niet en ook niet dat er misschien eerst echt een kopersmarkt moet komen, voordat kopers geloven dat deze er is.

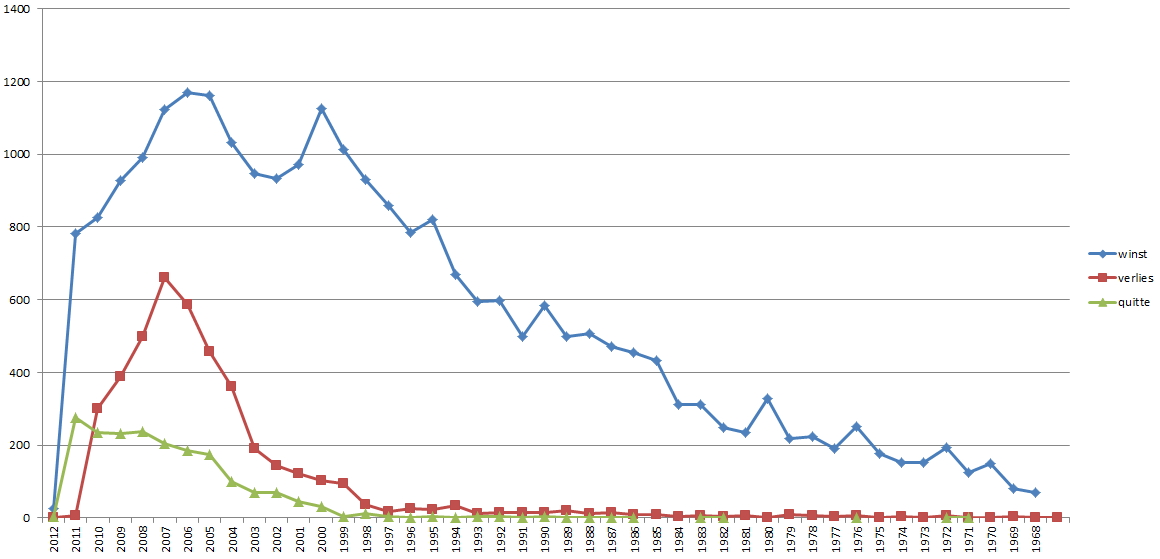

Het besef dat landen als Ierland en Japan misschien wel meer op ons lijken dan we zouden willen en de kennis dat daar huizen inmiddels zo’n 60% goedkoper zijn dan op de piek is niet breed gezaaid. In plaats van die berichten hoor je op journaals ook eigenlijk vooral voorspellingen wanneer prijzen weer ‘gewoon’ gaan stijgen. Ik denk dat het pas een kopersmarkt is, zodra verkopers de prijsdaling proberen voor te zijn in hun vraagprijs en zodra niemand meer verwacht winst te maken op zijn aankoop uit 2006-nu, zie onderstaande verwachting van respondenten bij WoON2012 naar jaar van verhuizing:

En ook in de nieuwbouw komt men de koper niet tegemoet

In de bouw zit men met een groot probleem. De vraag naar woningen is even groot als vroeger, alleen niet meer voor de prijzen die ooit golden. De prijs van een nieuwbouwwoning wordt bepaald op basis van de verwachte verkoopwaarde. Vervolgens bepaalt men de bouwkosten van de bouwondernemer en neemt men het verschil tussen verkoopwaarde en bouwkosten als grondprijs.

In jaren van enorme prijsstijgingen was dit voor iedereen een groot feest natuurlijk. Tussen 1995 en 2002 stegen grondprijzen met 400% en konden bouwers zonder al teveel moeite hogere kosten berekenen dan strikt noodzakelijk. Bovendien kon je als gemeente mooi een paar woonlagen op elkaar bouwen om de grond voor de maximale prijs van de hand te doen, ongeacht of er eigenlijk vraag was naar appartementen.

Nu zitten gemeenten met een gigantisch overschot aan bouwgrond en hebben we een moordende concurrentie onder bouwvakkers. Toch wordt er nauwelijks nieuwbouw gepleegd omdat er niet kan worden gebouwd tegen een realistische prijs. Gemeenten willen de grond maar mondjesmaat afwaarderen en hevelen bij voorkeur kosten die ze maken bij de ontwikkeling van bouwgrond over naar algemene heffingen (pdf).

Intussen vragen ontwikkelaars een realistische afwaardering van 50% en proberen gemeenten in plaats daarvan dan maar voor de volle mep rechtstreeks aan de burger te verkopen. Bovendien zijn banken geen voorstander van teveel afboeken van bouwgrond en als het nodig is steken ze daar een stokje voor.

Als alternatief bieden ontwikkelaars aan te snijden in ‘regeltjes’, wat goed een verslechtering van kwaliteit zou kunnen betekenen. In alle gevallen krijgt de koper het verlies toegeschoven, wat je in een kopersmarkt niet zou verwachten.

Maar een kopersmarkt is wel nodig voor herstel

Wie mij volgt op twitter weet dat ik regelmatig in het online krantenarchief blader. Daar vind ik voor het eerst het woord ‘starterswoning’ eind 1988. Dat is de tijd waarin onder leiding van Heerma (CDA) begonnen werd met spaarhypotheken en een paar jaar later het lenen op twee inkomens. Het is onderdeel van een gedachtengoed dat aanzet gaf tot de bubble waar we nu nogsteeds mee opgescheept zitten. Voor mij heeft de term ‘starterswoning’ de onlosmakelijke associatie met maximaal concessies doen in de hoop dat je ‘wooncarrière’ gaat maken. Ook ‘wooncarrière‘ stamt uit de periode waarin het fundament voor de zeepbel op de woningmarkt werd gelegd.

Echter leven we nu in een heel andere tijd dan toen. Nu woningen in prijs dalen zou ik iedereen afraden een appartement te kopen met zijn of haar partner als ze over 5 jaar toch uit elkaar zijn of kinderen willen (en dus een groter huis in een betere buurt). Het was een marketingstrategie die het vuurtje onder de verkopersmarkt heeft opgestookt, maar nu herstel van de woningmarkt tegenwerkt.

De woningmarkt gaat lopen als starters weer een groter eigendom kunnen verwerven (dus geen erfpacht en geen aflossingsvrij) en meer kwaliteit krijgen. Dat is wat een kopersmarkt inhoudt en dat is waar we naar moeten streven om deze markt ‘vlot te trekken’. Pas als er daadwerkelijk een kopersmarkt is, is er reden voor vertrouwen en groene waas. Het nastreven van andere doelen is tegen de stroom in roeien met een referentiekader dat over de houdbaarheidsdatum heen is, waardoor deze crisis slechts langer zal duren.

8 comments for “Zolang we het over starterswoningen hebben is er geen kopersmarkt”